Blog de la section du Parti Communiste d'Arras. 14 avenue de l'hippodrome 62000 mail: arraspcf@gmail.com

4 Octobre 2017

DES CADEAUX FISCAUX AUX PLUS RICHES

Réformes fiscales favorables aux plus riches et aux entreprises

Mesure fiscale | Coût pour l’Etat par an d’ici 2022 (milliard d’euro) | Bénéficiaires |

Transformation de l’impôt sur la fortune (ISF) en impôt sur la fortune immobilière | 3,6 | 340 000 ménages les plus riches |

Transformation de la taxation du capital en prélèvement forfaitaire unique (taux unique de taxation du capital) | 4 | Les 10 % les plus riches devraient bénéficier de 2/3 de cette baisse |

Suppression de la taxe sur les dividendes | 2 | Grandes entreprises qui versent des dividendes |

Baisse de l’impôt sur les sociétés | 15 à 17 | Entreprises |

Total | 24,6 à 27,6 |

Les grands gagnants de cette réforme

Les 10 % les plus riches devraient bénéficier de près des 2/3 de la baisse d’impôts, soit près de 2.6 milliards d’euros. Le gain est encore plus significatif pour les 1 % les plus riches qui perçoivent en moyenne 50 fois plus de revenus mobiliers que les 90 % les plus pauvres

Les ultra- riches verront leurs impôts sur le capital baisser en moyenne de 4 225 euros, soit un gain de pouvoir d’achat de 3.1%

Hausse de la CSG : le maintien d’un impôt injuste

La hausse de la contribution sociale généralisée (CSG) de 7,5 à 9,2 % est également au cœur des débats. Impôt au taux fixe quelque soit le niveau de revenus, la CSG est un impôt inégalitaire qui ne permet pas de redistribuer les richesses. Pourtant, le taux de la CSG n’a cessé d’augmenter depuis sa création en 1991 où il n’était alors que de 1,1 %.

Résultat : les recettes de la CSG ont explosé depuis sa création en étant multipliées par 6,7 en l’espace de vingt ans et cet impôt inégalitaire est désormais la 2ème source de recettes pour l’Etat derrière un autre impôt régressif : la TVA, qui a augmenté de 73% en 20 ans.

Gagner plus et payer moins : cherchez l’erreur !

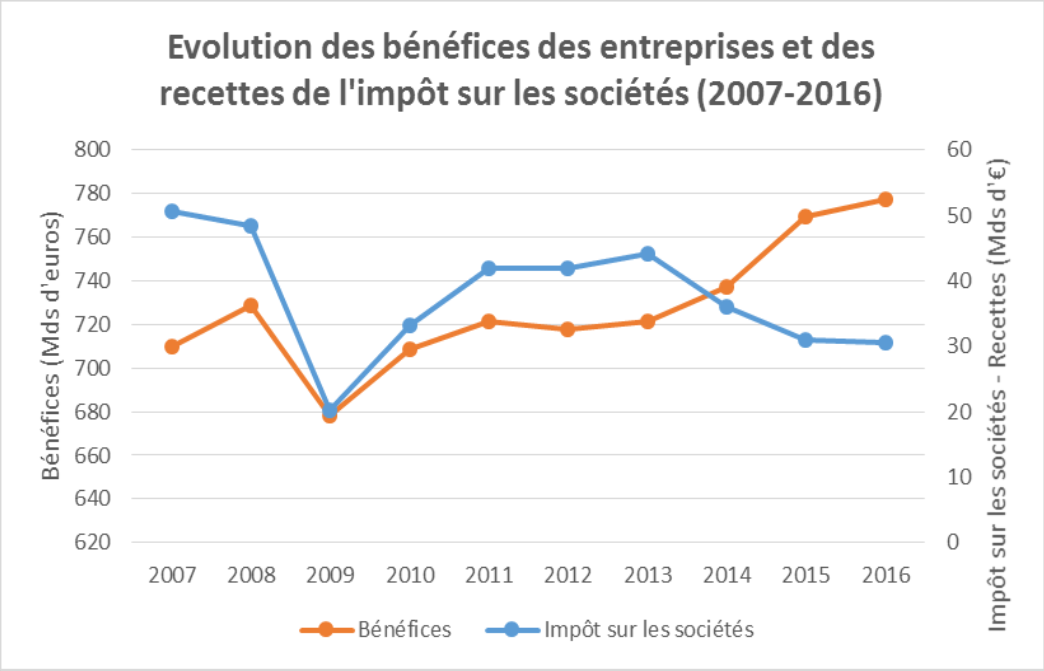

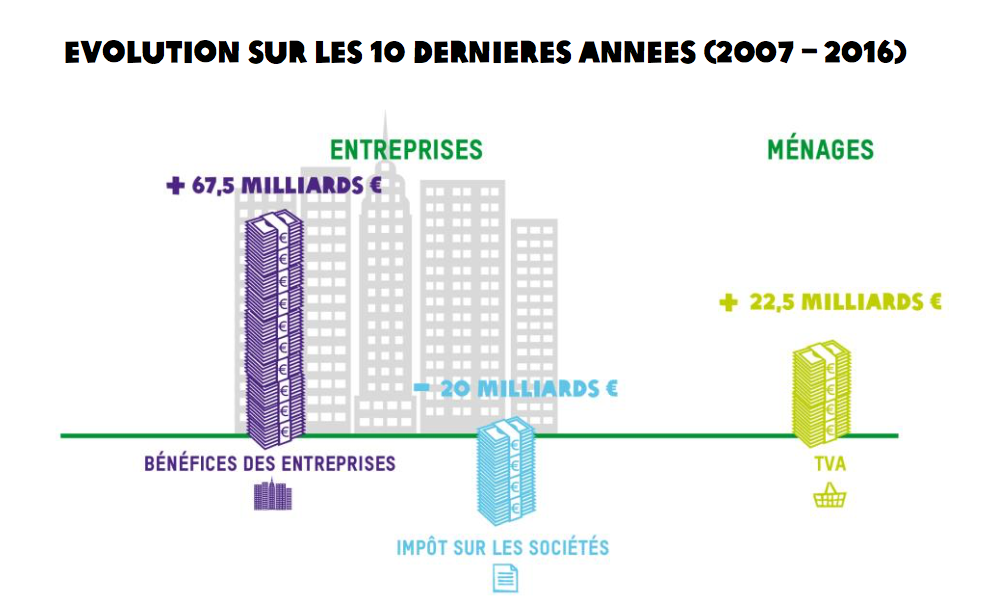

Les recettes de l’Impôt sur les sociétés (IS) sont en chute libre depuis une dizaine d’années en France : elles ont baissé de 40 % depuis 2007.

Ainsi, si les bénéfices des entreprises ont augmenté de 10 % (57 milliards d’euros) en 10 ans, les recettes de l’impôt sur les sociétés ont baissé de 40 % au cours de la même durée (20 milliards d’euros). En pratique, cela signifie donc que les entreprises se sont enrichies ces 10 dernières années, mais qu’elles ont payé moins d’impôts sur les sociétés.

TVA (taxe sur la valeur ajoutée)

alors que les recettes de l’impôt sur les sociétés ont baissé de 40 % en 10 ans, celles de la TVA ont augmenté de 13% (16.5 milliards d’euros)

Des crédits d’impôts de plus en plus généreux

l’explosion des crédits d’impôts qui ont quasiment doublé en 10 ans

Lutte contre l’évasion fiscale : des outils toujours insuffisants

Dans le même temps, nombreuses sont les entreprises multinationales à ne pas payer leur juste part d’impôts. Airbnb, Facebook, Google... les dernières affaires d’évasion fiscale présumée qui ont émaillé l’été rappellent à quel point il est monnaie courante pour des grandes entreprises de diminuer leur contribution fiscale. Rien que pour l’affaire Google, le fisc français réclamait au géant du Net la somme de 1,115 milliard d’euros d’arriérés d’impôts sur la période 2005 à 2010.

Selon les derniers calculs effectués par des chercheurs de l’université de l’ONU, la France est le pays de la zone euro qui perd le plus du fait de l’évasion fiscale des grandes entreprises. Ce sont ainsi au moins 20 milliards d’euros qui échappent chaque année à l’Etat français à cause de l’évasion fiscale des grandes entreprises, soit plus de 2/3 des recettes fiscales de l’impôt sur les sociétés en 2016.

Néanmoins, et comme le rappelle la décision du tribunal administratif de Paris qui a donné raison à Google qui contestait le redressement fiscal, les outils juridiques sont faibles pour lutter contre l’évasion fiscale des grandes entreprises. Plusieurs obstacles rendent extrêmement difficile la traque des sommes fiscales perdues par l’Etat. Tout d’abord, pour qu’une entreprise soit taxée en France, il faut qu’elle dispose d’un établissement stable, à savoir une structure installée en France à travers laquelle elle exerce son activité sur le territoire. Or, pour de nombreux secteurs d’activité et en particulier le numérique, les services peuvent être directement vendus et facturés depuis un paradis fiscal. L’initiative de la France au sein de l’Union Européenne de taxation sur le chiffre d’affaires représente en ce sens une prise de conscience salutaire du problème mais ne permettra pas de s’attaquer en profondeur aux phénomènes d’évasion fiscale car une majorité d’entreprises du numérique enregistrent directement leur chiffre d’affaires dans d’autres pays comme c’est le cas d’Airbnb en Irlande ou Uber aux Pays-Bas.

Par ailleurs, seul le ministère du Budget peut engager des poursuites pénales pour malversations fiscales et non le procureur comme dans toute autre affaire judiciaire. Ce monopole appelé « verrou de Bercy » limite drastiquement le nombre de poursuites judiciaires: sur les 16 300 manquements délibérés constatés par le fisc français, seules 1 000 poursuites sont engagées. Un amendement de suppression du verrou de Bercy a été discuté cet été dans le cadre du projet de loi confiance mais a été rejeté à une courte majorité.

Au-delà des questions judiciaires, l’évasion fiscale des entreprises est alimentée par la concurrence fiscale entre les Etats et l’opacité qui règne sur les activités des entreprises. Les paradis fiscaux, y compris des Etats européens, multiplient les incitations fiscales et les baisses d’impôt, ce qui conduit à un nivellement par le bas de l’impôt sur les sociétés partout dans le monde. A cela s’ajoute un manque de transparence sur les activités des entreprises, qui leur permettent alors facilement de se jouer des règles fiscales internationales pour transférer artificiellement leurs bénéfices vers le pays aux dispositions fiscales les plus avantageuses. Dans un contexte où plus de la majorité des échanges commerciaux se déroulent désormais entre les filiales d’une même entreprise97, notre système fiscal ne semble plus adapté à l’économie actuelle.

Les grandes entreprises sortent alors les grandes gagnantes de ce tour de passe-passe fiscal, ce qui introduit également un déséquilibre important avec les petites et moyennes entreprises qui ne sont pas en mesure d’utiliser une myriade de filiales dans les paradis fiscaux pour diminuer leurs contributions fiscales.

/image%2F0560000%2F20210301%2Fob_dc4b62_art1.png)

/image%2F0560000%2F20210213%2Fob_7b3132_1.png)

/image%2F0560000%2F20210209%2Fob_c696f0_pandemie.png)

/image%2F0560000%2F20210208%2Fob_2f01de_a6.png)